Merknader - endelig rapport Moore Securities AS

Brev

SAKSBEHANDLER:

Roy V. Halvorsen

VÅR REFERANSE:

15/3806

DATO:

07.12.2015

Merknader - endelig rapport

1. Innledning

Finanstilsynet gjennomførte stedlig tilsyn i Moore Securities AS (Foretaket) 19. desember 2012 (på det tidspunktet Norsecurities AS). Finanstilsynet oversendte endelige merknader (Merknadene) etter det stedlige tilsynet 30. juni 2014. Merknadene inneholdt til dels sterk kritikk av Foretakets virksomhet sett opp mot verdipapirhandellovens krav til god forretningsskikk. Foretaket har tillatelse til å yte investerings-tjeneste nr. 1 (mottak og formidling av ordre) som nevnt i verdipapirhandelloven (vphl.) § 2-1 (1), samt tilknyttet tjeneste nr. 5 (utarbeidelse og formidling av investeringsanbefalinger) som nevnt i vphl. § 2-1 (2).

I etterkant av Merknadene har Finanstilsynet mottatt nye klager på Foretakets virksomhet. Finanstilsynet har på denne bakgrunn foretatt oppfølgende undersøkelser av Foretakets virksomhet i form av et dokumentbasert tilsyn.

Finanstilsynet har etterspurt og mottatt dokumentasjon (kundelister, beholdnings- og kurtasjelister, organisasjonsoversikt, transaksjonslogger og lydopptak/sms) i diverse e-poster i perioden 7. april - 10. august 2015. Foretaket mottok varsel om tilbakekall av tillatelser i brev datert 24. september 2015 (Varselet), og avga sine kommentarer i brev mottatt 4. november 2015 (Tilsvaret). Foretaket opplyste i Tilsvaret at Foretakets styre hadde besluttet å avvikle virksomheten og tilbakelevere Foretakets konsesjon med virkning senest den 30. november 2015.

2. Foretakets virksomhet

Foretaket konsentrerer sin virksomhet om handel i finansielle differansekontrakter (CFD) på handels-plattformene til samarbeidspartnerne Saxo Bank AS (Saxo Bank) og CMC Markets UK Plc (CMC Markets). Foretaket utarbeider investeringsanbefalinger hovedsakelig basert på teknisk analyse. Anbefalingene publiseres fortløpende på Foretakets kundeportal på nett som samtlige kunder har tilgang til. Et utvalg av anbefalingene inntas også i daglige morgenrapporter som sendes kundene på e-post. I hver anbefaling spesifiseres inngangsverdi, kursmål, eventuelle del-kursmål, stop loss nivå og anbefalingens forventede varighet. Dersom anbefalingen når del-kursmålet utløser det en oppdatering av anbefalingen. Etter publisering av anbefalingene kontakter Foretaket kundene per telefon for å selge inn Foretakets anbefalinger. Foretaket opererte inntil medio 2014 med en generell anbefaling om at kundene bør risikere 2 % av innestående egenkapital per handel. Foretaket har i Tilsvaret opplyst at det etter Merknadene har gått bort fra dette, og at kunder i stedet gis mulighet - ved oppstart av kundeforhold - til å gi ordre om å risikere en fast sum per handel.

3. God forretningsskikk - Ivaretakelse av kundenes interesser

3.1. Rettslig utgangspunkt

Verdipapirforetak skal utøve sin virksomhet i samsvar med verdipapirhandellovens krav til god forretnings-skikk, og skal som et overordnet prinsipp påse at kundenes interesser og markedets integritet ivaretas på beste måte, jf. vphl. § 10-11 (1).

3.2. Finanstilsynets gjennomgang av kundedokumentasjon

Foretaket hadde per 31. mars 2015 til sammen 172 kunder som hadde hatt handelsaktivitet i CFD på Saxo Banks eller CMC Markets' handelsplattform i perioden fra og med januar 2014 til og med mars 2015 (og som Foretaket på det tidspunktet fortsatt hadde fullmakt fra). Finanstilsynet har mottatt beholdnings-oversikter (herunder kontobevegelser) for disse kundene for nevnte periode.

Finanstilsynet har i tillegg mottatt transaksjonslogger for nevnte periode for 15 utvalgte kunder, samt lydopptak og elektronisk kommunikasjon for individuelt utvalgte perioder (varierende fra to til fire kalendermåneder i 2014 og 2015) for 14 av disse kundene (Foretaket har opplyst at det ikke har klart å gjenfinne lydopptak/sms for en av kundene). Totalt utgjør dette ca. 400 lydfiler og 360 smsfiler.

Tre av kundene ser primært ut til å handle på egen hånd, og er dermed holdt utenom beregningene. Tilsvarende er kunden hvor det mangler lydopptak/sms holdt utenom beregningene. De gjenstående 11 utvalgte kundene som handler gjennom Foretakets meglere er heretter omtalt som Utvalget. For disse kundene er det gjennomgående megler som tar initiativ til handel på telefon og/eller sms. Kunden følger normalt meglers kortsiktige anbefalinger (tidshorisont fra noen timer til noen dager) uten diskusjon. Meglers anbefalinger er normalt basert på Foretakets offisielle investeringsanbefalinger, og en stengning av en posisjon (som følge av stop loss eller anbefalt gevinstsikring) blir gjennomgående fulgt opp med en eller flere nye anbefalinger. Finanstilsynet har likevel observert flere tilfeller hvor megler gir egne anbefalinger på aksjer/indekser som Foretaket ikke har en offisiell anbefaling på.

Finanstilsynet har foretatt diverse beregninger knyttet til Utvalget. Beregningene er presentert i tabellene nedenfor:

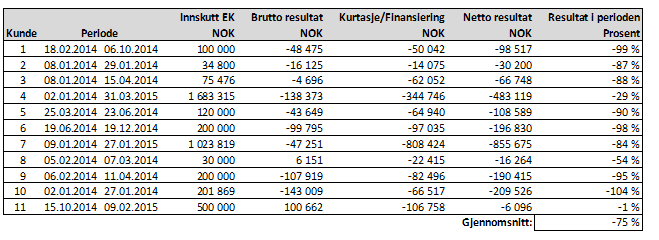

Kundenes tradingresultater i perioden januar 2014 - mars 2015

Som det fremgår av tabellen over har samtlige kunder i Utvalget tapt penger på CFD-trading gjennom Foretaket. De fleste kundene har realisert svært høye tap i forhold til innskutt egenkapital. I gjennomsnitt er 75 % av kundens kapital tapt i beregningsperioden. Flere av kundene har tapt omtrent hele egen-kapitalen. Kun én av kundene har vært aktiv i hele perioden. For de andre kundene er tapene oppstått innenfor en tidsperiode på noen uker til noen måneder. Kundene har i den perioden de har vært aktive realisert et gjennomsnittlig annualisert tap på 474 % av innskutt egenkapital.

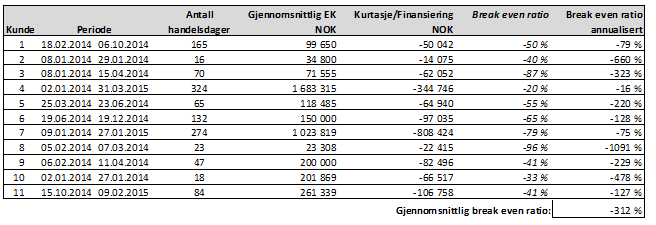

Kundenes transaksjonskostnader i perioden januar 2014 - mars 2015

Som det fremgår av tabellen over har kundene i Utvalget svært høye omkostninger i forhold til innskutt egenkapital. Gjennomsnittlig annualiserte transaksjonskostnader er på 312 % av gjennomsnittlig egen-kapital i perioden de har vært aktive. Dette betyr at kundene i gjennomsnitt må oppnå en brutto gevinst på 312 % på sin CFD-trading i løpet av et år bare for å gå "break even". Den høye belåningsgraden (lave marginkrav) som tilbys på CFD bidrar utvilsomt til dette misforholdet mellom kostnader og egenkapital. Høy transaksjonshyppighet antas imidlertid å være hovedårsaken til de svært høye transaksjonskostnadene. Finanstilsynets beregninger i neste tabell viser høy transaksjonshyppighet og høy grad av kortsiktighet.

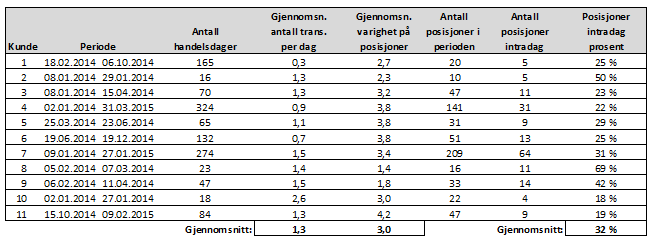

Kundenes handelsmønster

Som det fremgår av tabellen over har kundene i Utvalget i gjennomsnitt gjennomført 1,3 transaksjoner per dag i den perioden de har vært aktive. Gjennomsnittlig varighet på kundenes posisjoner er 3,0 dager. Av disse kundenes samlede CFD-posisjoner i perioden er i gjennomsnitt ca. 32 % intradag (åpnet og stengt innenfor samme dag), mens ca. 20 % er intradag med realisert tap (sannsynligvis som følge av stop loss ordre). Effekten av Foretakets anbefalte stop loss ordre er vist i neste tabell.

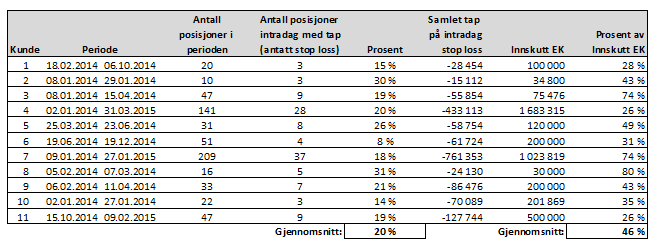

Effekten av Foretakets anbefalte bruk av stop loss ordre

Foretakets anbefalinger er normalt spesifisert med inngangsverdi, kursmål og stop loss nivå. En viktig bidragsyter til kundenes realiserte tap ser ut til å være Foretakets anbefalte bruk av stop loss ordre, og spesielt kursnivået på stop loss ordren i forhold til inngangsnivå på posisjonen. Kundene i Utvalget har som nevnt tapt i gjennomsnitt 75 % av innskutt egenkapital i perioden. Som det fremgår av tabellen over kan en stor del av tapene henføres til intradag tap. I gjennomsnitt er 46 % av kundenes egenkapital tapt som følge av realiserte intradag tap (tapet er realisert samme dag som posisjonen ble åpnet). Det antas at dette i all hovedsak skyldes at posisjonen er gått i stop loss. Utvides perioden til også å omfatte realiserte tap dagen etter posisjonen ble inngått øker den gjennomsnittlige andelen av tapt egenkapital til 82 %.

Basert på lydopptak og tradinglogger i Utvalget, ser det ut til at Foretaket løpende anbefaler stop loss nivåer relativt tett opp til kundens inngangsnivå. Dette gjelder spesielt for indeks-CFD, hvor Foretakets anbefalte stop loss nivåer typisk ligger mellom 0,5 % og 1,5 % unna inngangsnivå (hovedvekten av anbefalinger i de observerte perioder ligger under 1 % unna inngangsnivå). Kundene i Utvalget har som nevnt svært høy transaksjonshyppighet. Det ser ut til at bruken av stop loss ordre bidrar til dette. En posisjon som går i stop loss blir som nevnt gjennomgående fulgt opp med en eller flere nye anbefalinger. Finanstilsynet har også observert flere tilfeller i Utvalget hvor megler anbefaler kunden å gå inn igjen i samme posisjon etter å ha blitt tatt ut i stop loss, med et typisk argument om at: "Jeg vil ikke at du skal oppleve at du blir tatt ut i stop loss, og så går den opp igjen".

Tradingresultater og transaksjonskostnader for Foretakets øvrige kundemasse

Finanstilsynet har som nevnt mottatt beholdningsoversikter for samtlige 172 kunder for perioden fra og med januar 2014 (CMC Markets) og februar 2014 (Saxo Bank) til og med mars 2015. Oversiktene er innhentet av Foretaket fra henholdsvis CMC Markets og Saxo Bank. Kundene i Utvalget handler gjennom Foretakets meglere. Lydopptakene viser at Foretaket er en aktiv pådriver for disse kundenes hyppige og kortsiktige trading i CFD. Finanstilsynet skrev i Varselet at det antar at dette også er tilfelle for et stort antall av Foretakets øvrige kunder. Finanstilsynets beregninger for samtlige 172 kunder for perioden fra og med januar 2014 (CMC Markets) og februar 2014 (Saxo Bank) til og med mars 2015 er oppsummert i kulepunktene under:

- 135 av de 172 kundene (78 %) har tapt penger på CFD-trading gjennom Foretaket i perioden

- Kundene med tap har i gjennomsnitt tapt 57 % av innskutt egenkapital

- 44 kunder (26 %) har tapt over 90 % av egenkapitalen

- De 172 kundene har gjennomsnittlige annualiserte transaksjonskostnader på 62 % av gjennomsnittlig egenkapital i perioden de har vært aktive. Dette betyr at kundene i gjennomsnitt må oppnå en brutto gevinst på 62 % på sin CFD-trading i løpet av et år bare for å gå "break even"

En kort oppsummering av kundesamtaler

Finanstilsynet fremla i vedlegg til Varselet utdrag fra meglernes samtaler med kunder i Utvalget, og bemerket at utdragene illustrerer meglers og Foretakets fokus på kortsiktighet og høy omsetningshastighet samt kundens passive holdning. Det er gjennomgående megler som tar initiativ til handel på telefon og/eller sms. Kunden følger som nevnt normalt meglers kortsiktige anbefalinger (tidshorisont fra noen timer til noen dager) uten diskusjon. Meglers aktive og kundens passive rolle overskrider i flere tilfeller grensen mot aktiv forvaltning. Dette er nærmere omtalt under avsnitt 4. Kundene fremstår (med ett unntak) som ikke å ha kraft eller kompetanse til å avvise de stadige tradingforslagene megler legger frem.

Finanstilsynet kommenterte videre at utdragene av kundesamtaler også illustrerer Foretakets manglende ivaretakelse av kundenes interesser. Foretakets meglere gir i mange tilfeller svært selektive og/eller feilaktige opplysninger til kundene om risikoen knyttet til kortsiktig handel i CFDer og om kundens negative resultatmessige utvikling. For de fleste av kundene har tapene oppstått tidlig i perioden og akkumulert seg relativt hurtig, inntil hele eller store deler av kundens egenkapital er tapt. Det er ingenting i Utvalget som tyder på at megler har forholdt seg til dette og justert sin fremferd overfor kunden. Megler har tvert i mot, overfor alle kundene i Utvalget, vært pådriver for den samme kortsiktige tradingen gjennom hele den observerte perioden. Dette gjelder også overfor kundene i Utvalget som har uttrykt bekymring over resultatutviklingen - megler har til tross for dette gjennomgående søkt å fortsette den kortsiktige tradingen og fokusere på alle "mulighetene til å tjene penger".

3.3. Finanstilsynets foreløpige vurderinger i Varselet

Meglers hyppige og kortsiktige anbefalinger følger som nevnt normalt Foretakets offisielle investerings-anbefalinger - basert på teknisk analyse - hvor hver anbefaling er spesifisert med inngangsverdi, kursmål og stop loss nivå. Med så høye tradingtap over begrensede perioder som Finanstilsynet her har avdekket, stilte Finanstilsynet spørsmål om teknisk analyse er egnet som grunnlag for kortsiktige investeringsanbefalinger på høyt "gearede" CFDer.

Basert på Finanstilsynets beregninger og gjennomgang av kundedokumentasjon ser det ikke ut til at Foretaket har vurdert kundenes kostnader og negative resultatutvikling som følge av Foretakets hyppige anbefalte omrokkeringer.

Finanstilsynets foreløpige vurdering var at Foretaket for mange kunder har satt sine egne interesser foran kundens interesser, ved å unnlate å foreta konkrete vurderinger av kundens kostnader og negative resultatutvikling som følge av Foretakets hyppige anbefalte omrokkeringer.

3.4. Foretakets kommentarer

Foretaket bestrider i Tilsvaret at Foretakets forretningsmodell har ført til at meglingskunder er påført tap på grunn av Foretakets påståtte hyppige anbefalinger, og anfører følgende angående Finanstilsynets utvalg av kunder og beregningsmetodikk, samt Finanstilsynets kommentarer knyttet til Foretakets fokus på kortsiktighet og høy omsetningshastighet:

- Finanstilsynets utelatelse av kunder som handler på egen hånd (selftradere) fra Utvalget illustrerer "det problematiske ved Finanstilsynets utvalg av kunder fra et faglig synspunkt, etter som disse 3 kundene som handlet på egen hånd, hadde tap i samme størrelsesorden som de kunder som anvendte selskapets analyser og meglere (og endog høyere tap i samme periode). Dette vil etter selskapets vurdering også innebære at Finanstilsynet ikke har tilstrekkelig dokumentasjon og grunnlag for å konkludere med at kunder har tapt penger pga selskapets handlinger. Selskapet er på denne bakgrunn sterkt kritisk til den metode som FT har anvendt i dette tilfellet"

- "Avkastningsberegning er gjort kun på gjennomførte handler. Eventuell kritikk mot selskapet kan ikke skje på dette grunnlag, men må, dersom man først skal mene noe om selskapets anbefalinger, beregnes på ALLE anbefalinger, og på de anbefalte nivåer, ikke de nivåer kunder evt. velger å gjennomføre handler på. For den enkelte kunde vil det være avvik mot dette knyttet til faktisk oppnådd kurs, fulgt eller ikke fulgt anbefaling både på inngang og utgang. Utvalget av handler som legges til grunn for beregning av avkastning for kundene er derfor ikke egnet til å konkludere om hvilket nivå på avkastningen som kan tilbakeføres til selskapets anbefalinger"

- Foretaket bemerket også at det er usikkert hvorvidt Finanstilsynet har benyttet en korrekt tidsvektet avkastning, og viste til at for eksempel to kunder som oppnår 10 % avkastning ved å eksponere henholdsvis 20 % av beholdningen i 60 dager og 1 % av beholdningen i seks timer " åpenbart […] ikke har hatt samme prosentuelle avkastning, slik dette skal beregnes jfr. anerkjente prinsipper for tidsvekting og avkastningsberegning"

- Foretaket skrev videre om Finanstilsynets avkastningsberegninger at "Det er åpenbart feil å beregne avkastning i % av marginkravet=innskutt kapital slik Finanstilsynet har gjort. Det ligger i sakens natur at man ved CFD handel i stedet for å sette inn hele det beløp man ønsker å eksponere seg med, heller setter inn marginkravet, typisk 2-10 % av underliggende eksponering. Dette forandrer ikke det faktum at kunden ønsker full eksponering som om han hadde investert hele beløpet. En kunde som setter kr 100 i en aksje og som faller til 98=2 % = 2 kr, vil ha et tap på 2 %. Skal man følge FTs logikk vil en kunde som også eksponerer seg for kr 100 i samme aksje, men ved bruk av CFD, og som bare har kr 2,- på marginkonto og deretter opplever det samme fallet i aksjekurs til 98=2 % = 2 kr., vil denne kunden ha tapt 100 %"

- "Selskapet kritiseres for å ta kontakt med kundene (for) ofte. Dette er et resultat av at Finanstilsynet ved forrige tilsyn påpekte at selskapet ikke fulgte opp samtlige anbefalinger overfor samtlige kunder, slik at det kunne framstå som investeringsrådgivning når utvalgte anbefalinger ble fulgt opp overfor bestemte kunder. For å unngå at kontakten med kundene kunne oppfattes som investeringsrådgivning varslet selskapet derfor i tilsvar etter forrige tilsyn at samtlige kunder ville bli kontaktet i forbindelse med samtlige publiserte anbefalinger. En logisk følge av dette er at eventuell kritikk må gå på antall anbefalinger man utarbeider. Så vidt Selskapet kan se har ikke Finanstilsynet eller andre tatt til orde for at meglerhus på generell basis må redusere antall anbefalinger de produserer. Videre vil Selskapet påpeke at uavhengig av selskapets publiserte og presenterte anbefalinger, så medfører dette ingen plikt for kunder til å inngi ordre"

Foretaket oppsummerte sin kritikk av ovennevnte med at "Selskapet vil på denne bakgrunn imøtegå de konklusjoner som FT har lagt fram når det gjelder kritikk av forretningsmodellen mht. kundenes avkastning. Selskapet vil spesielt imøtegå påstanden om at selskapets forretningsmodell har ført til at meglingskunder er påført tap pga. selskapets påståtte hyppige handelsanbefalinger". Foretaket hevdet at tapene til de kundene som handler gjennom Foretakets meglere (meglingskundene) måtte vært signifikant høyere enn tapene til selftradere, for å sannsynliggjøre en hypotese om at Foretakets meglingskunder er påført tap på grunn av Foretakets forretningsmodell.

Når det gjelder Finanstilsynets kommentarer knyttet til Foretakets anbefalte bruk av stop loss ordre og nivå på disse, skrev Foretaket at dette kan "i volatile tider gjøre at man fort kan bli wicket ut før anbefalingen går i riktig retning og dette har det vært diskutert innad i selskapet. Men ved å ha en tett stop loss, så øker også gevinstpotensialet når investeringen går rett vei […]".

Foretaket kommenterte også at "Finanstilsynets merknader kan forstås dit at selskapet har en eller annen form for forpliktelse til å gi kunden ulike former for bistand i situasjoner hvor porteføljen reduseres i verdi. Samtidig er selskapet bundet av kun å gi generelle investeringsanbefalinger sammen med ordreformidling. Selskapet er usikker på hvordan selskapet skal kunne gå frem ovenfor en kunde som har høye tap og høye transaksjonskostnader uten å trå over i investeringsrådgivning […]".

Foretaket viste videre til at "kunder er innforstått med risiko [knyttet til CFD-handel] og at kunder ikke nødvendigvis setter inn all tilgjengelig risikokapital ved første innskudd, men fordeler etter behov". Foretaket presiserte at det "vil på bakgrunn av diskusjonen si seg sterkt uenig i Finanstilsynets konklusjoner om manglende omsorg for kundene basert på utvalgte kunders tap på handel med CFD. Selskapet vil på faglig basis påstå at Finanstilsynets konklusjoner ikke er basert på korrekte metoder".

Foretaket bemerket også at "Vedrørende Finanstilsynets spørsmål om hvorvidt teknisk analyse er egnet som basis for kortsiktige investeringer på høyt gearede CFD'er, stiller selskapet seg uforstående til dette. Selskapet er av den oppfatning at teknisk analyse som basis for både kortsiktige og langsiktige investeringer høyt gearede, som ugearede investeringer, ikke på noe vis er uegnet […] En rekke anerkjente finansinstitusjoner […] tilbyr […] handelsstrategier basert på slike metoder […] Bruk av teknisk analyse er også beskrevet som en vanlig anvendt metode innen finanslitteraturen. Selskapet vil derfor avvise denne kritikken mot selskapet og vise til at den i stedet bør rettes mot aktørene samlet og fremstå som synspunkt eller anbefaling fra Finanstilsynet om handelsstrategier og bruk av finansielle instrumenter. Selskapet vil hevde at bruk av teknisk analyse ikke innebærer brudd på god forretningsskikk og kravet til å ivareta kundens interesser".

3.5. Finanstilsynets endelige merknader

Det er Finanstilsynets vurdering at Foretaket systematisk og alvorlig har overtrådt verdipapirhandellovens bestemmelser om god forretningsskikk ved at Foretaket over en lengre periode har unnlatt å påse at kundenes interesser ivaretas på beste måte. Foretaket har, etter Finanstilsynets vurdering, vært en aktiv pådriver for kundenes kortsiktige og hyppige CFD-handel som har resultert i svært høye transaksjons-kostnader og betydelige tap for kundene.

Selftradere er holdt utenfor Finanstilsynets ovennevnte beregninger av blant annet avkastning nettopp fordi det ikke kan legges til grunn at disse kundenes tradingresultater er et resultat av Foretakets pådriverrolle. Finanstilsynet kan ikke se at det faktum at selftradere gjennomgående taper like mye som meglingskunder står i motstrid til Finanstilsynets vurdering av sammenhengen mellom meglingskundenes tap og Foretakets investerings¬anbefalinger og aktive pådriver¬rolle. For kundene i Utvalget fremgår det av mottatte lydopptak/sms-logger at Foretaket har vært en aktiv pådriver for kundenes kortsiktige og hyppige handel. Kundene har i all hovedsak fulgt de av Foretakets anbefalinger (tidshorisont fra noen timer til noen dager) som er trukket frem av megler i telefon¬samtale og/eller sms i de undersøkte perioder. Finanstilsynet legger til grunn at dette også er tilfelle for et stort antall av Foretakets øvrige kunder.

Når det gjelder avkastningsberegninger må de etter Finanstilsynets syn baseres på gjennomførte handler, da Foretakets meglere ikke fremhever de samme anbefalinger overfor samtlige kunder, og Foretaket ikke oppnår samme inngangsnivå i en anbefaling for samtlige kunder. Avkastningsberegninger basert på alle Foretakets offisielle anbefalinger, og på anbefalte nivåer, vil ikke gi et riktig bilde av kundenes faktiske oppnådde avkastning ved å følge Foretakets forretningsmodell.

De fleste kundene i Utvalget har som nevnt hatt svært høye tap i forhold til innskutt egenkapital. Flere av kundene har tapt omtrent hele den innskutte egenkapitalen, og i gjennomsnitt er 75 % av kundenes kapital tapt i beregningsperioden. Et vesentlig måltall for kundene vil åpenbart være størrelsen på faktisk gevinst eller tap i forhold til innskutt kapital i en gitt periode. Hvilken teoretisk annualisert avkastning dette utgjør ut fra hvor mye av kapitalen som faktisk har vært eksponert til en hver tid og over hvilke delperioder vil sannsynligvis være mindre interessant for kundene. (For øvrig bemerker Finanstilsynet at Finanstilsynets beregning av annualisert avkastning forutsetter full eksponert kapital over hele beregnings¬perioden, hvilket gir et lavere annualisert tap for de 78 % av kundene som har tapt penger på CFD-trading gjennom Foretaket i perioden, enn en beregning av annualisert avkastning basert på faktisk eksponert kapital over faktiske delperioder (som Foretaket tar til orde for)).

Finanstilsynet stiller seg videre uforstående til Foretakets anførsel om at det er "åpenbart feil" ved CFD handel å beregne avkastning i prosent av innskutt egenkapital, og at avkastning må beregnes i prosent av eksponert beløp. CFDer handles som kjent på margin, og det tilbys til dels svært høy belåningsgrad (gearing). Finanstilsynet forventer at verdipapirforetak er bevisst egenskapene ved gearing av investeringer, herunder risikoen/muligheten for høyere prosentvis tap/gevinst på egenkapitalen. Skal dette gi mening, må denne effekten beregnes ut fra kundens egenkapital.

Kundene i Utvalget har som det fremgår av tabell 2 ovenfor svært høye transaksjonskostnader i forhold til innskutt egenkapital. Gjennomsnittlig annualiserte transaksjonskostnader er på 312 % av gjennomsnittlig egenkapital i perioden kundene i Utvalget har vært aktive. Hovedårsaken til dette antas å være kundenes svært høye transaksjonshyppighet (i gjennomsnitt 1,3 gjennomførte transaksjoner per dag). Det er som nevnt gjennomgående megler som tar initiativ til handel på telefon og/eller sms overfor kundene. Foretakets anførsler knyttet til Finanstilsynets kritikk av Foretakets hyppige kontakt med kundene tyder etter Finanstilsynets vurdering på at Foretaket ikke har forstått innholdet i Finanstilsynets kritikk. Foretaket skriver at hyppig kontakt med kundene er et resultat av Foretakets produserte investeringsanbefalinger, og at Finanstilsynet aldri har kritisert antall anbefalinger som distribueres. Foretaket skriver også at kunder (uavhengig av publiserte investeringsanbefalinger) uansett ikke har plikt til å inngi ordre. Finanstilsynet vil minne om at det i flere offentlige merknader etter stedlige tilsyn (også i Merknadene til Foretaket etter det forrige stedlige tilsynet) har kritisert forretningsmodeller hvor relativt kortsiktige investeringsanbefalinger distribueres bredt til foretakets kunder, samtidig som foretakets meglere følger opp kundene på telefon, med eller uten investeringsråd, for å oppnå kunde¬transaksjoner på bakgrunn av de publiserte investeringsanbefalingene. Felles for disse virksomhetene har blant annet vært at foretaket opptrer som en aktiv pådriver, gjennom telefonkontakt og/eller sms, for å få kundene til å følge så mange av de kortsiktige anbefalingene som mulig.

I forhold til Foretakets ansvar for kundenes negative resultatutvikling har Finanstilsynet i flere offentlige merknader (også i Merknadene etter forrige tilsyn) uttalt at (i) en handelsstrategi som innebærer kortsiktig og hyppig handel mest sannsynlig ikke vil være lønnsom over tid når det tas hensyn til transaksjonsomkostninger, (ii) foretak som er aktiv pådriver for en slik strategi raskt vil opptre i strid med god forretningsskikk, og (iii) foretak - uavhengig av hvilken investeringstjeneste som ytes - plikter å vurdere om kundens interesser ivaretas, jf. vphl. § 10-11 (1). Finanstilsynet skrev i Merknadene at "Foretaket har gjennom sin forretningsmodell beveget seg et langt skritt bort fra tradisjonell ordreformidling. Finanstilsynet presiserer at tilfeller som dette, hvor Foretaket er pådriveren til kundenes handler og hvor Foretakets aktivitet ligger tett opp mot investeringsrådgiving, fordrer andre krav til ivaretagelse av kundenes interesser etter kravet til god forretningsskikk enn det tradisjonelle ordreformidlingstilfellet". I praksis innebærer dette at når Foretaket har valgt å operere som pådriver for handel, påligger det Foretaket - uavhengig av om det ytes investeringsrådgivning eller ordreformidling - å vurdere om transaksjonsmønsteret det er pådriver for er i kundens interesse.

Det er Finanstilsynets konklusjon basert på dette at Foretaket overfor mange kunder over lang tid har vært en aktiv pådriver for kundenes tapsbringende kortsiktige CFD-trading. Kundene er gjennom de hyppige omrokkeringene belastet så høye transaksjonsomkostninger at kundenes reelle mulighet til å oppnå positiv avkastning er gjort svært liten. Slik Finanstilsynet ser det har Foretaket unnlatt å påse at kundenes interesser ivaretas på beste måte, men lagt avgjørende vekt på egen inntjening på bekostning av kundene. Finanstilsynet ser svært alvorlig på Foretakets manglende omsorg for kundene. Dette har skjedd i et så stort omfang og over en så lang periode at Foretaket har gjort seg skyldig i alvorlige og systematiske brudd på verdipapirhandellovens bestemmelser om god forretningsskikk, jf. vphl. § 10-11. Dertil kommer at Foretaket i et stort omfang har oppnådd kundetransaksjoner ved å yte investeringstjenestene aktiv forvaltning og investeringsrådgivning uten tillatelse. Dette er nærmere omtalt under avsnitt 4.

Finanstilsynet har for øvrig ikke tatt stilling til hverken tekniske eller fundamentale analysemetoder. Finanstilsynet har imidlertid observert tradingresultatene til både Foretakets kunder og andre foretaks kunder med tilsvarende forretningsmodell. De aktuelle foretakene benytter alle teknisk analyse som grunnlag for kortsiktige investeringsanbefalinger på CFD, hvor hver anbefaling typisk er spesifisert med inngangsverdi, kursmål og stop loss nivå. Det store flertallet av den aktuelle kundemassen har tapt penger på CFD-trading gjennom disse foretakene. På denne bakgrunn stilte Finanstilsynet i Varselet spørsmål ved Foretakets bruk av teknisk analyse. Foretakets svar ser ut til å være at hverken Foretakets forretningsmodell eller Foretakets bruk av teknisk analyse kan kobles til kundenes negative trading-resultater.

4. Ytelse av investeringstjenester uten tillatelse

4.1. Rettslig utgangspunkt

I henhold til vphl. § 9-1 (1) kan investeringstjenester som ytes på forretningsmessig basis bare ytes av foretak som har tillatelse til det. Etter vphl. § 2-1 (1) nr. 5 og 4 er investeringsrådgiving og aktiv forvaltning av investorers portefølje av finansielle instrumenter på individuell basis og etter investors fullmakt konsesjonsbelagte tjenester.

Investeringsrådgiving er definert i vphl. § 2-4 (1) som "personlig anbefaling til en kunde, på kundens eller verdipapirforetakets initiativ, om en eller flere transaksjoner i forbindelse med bestemte finansielle instrumenter". De nærmere kjennetegnene ved investeringsrådgivning er omtalt i bl.a. to dokumenter fra European Securities and Market Authority (ESMA); "Question & Answers Understanding the definition of advice under MiFID" av 19. april 2010 (Dokument 10-293) og et parallelt utgitt "Feedback Statement" (Dokument 10-294)1. Det fremgår bl.a. av dokument 10-293 punkt 4, under henvisning til kommisjons-direktiv 2006/73/EF artikkel 52, at "[f]or the purposes of the definition of investment advice, that recommendation must be presented as suitable for that person or must be based on a consideration of the circumstances of that person".

Foretaket har ikke tillatelse til å yte investeringstjenestene investeringsrådgivning eller aktiv forvaltning.

4.2. Finanstilsynets foreløpige vurderinger i Varselet

Finanstilsynet skrev i Varselet at det også denne gang har avdekket flere tilfeller i Utvalget hvor det etter Finanstilsynets vurdering er liten tvil om at Foretaket yter investeringstjenesten investeringsrådgivning, og fremla en rekke eksempler på slike tilfeller i vedlegg til Varselet. Finanstilsynet bemerket at eksemplene viser at det er store variasjoner i meglers anbefalte handelsvolum, (målt som anbefalt maks tap i prosent av kundens egenkapital), både mellom de ulike kundene og mellom ulike handler for samme kunde. I tillegg gir megler i et stort antall tilfeller anbefalinger til enkeltkunder basert på den enkelte kundens posisjoner.

Finanstilsynet skrev videre i Varselet at det også denne gang har avdekket flere tilfeller hvor hverken volum eller stop loss nivå oppgis i samtalen/sms med kunden (i enkelte av disse tilfellene henviser megler til avtalt maks nedside per handel, i andre tilfeller nevnes heller ikke dette). I tillegg har Finanstilsynet denne gang avdekket flere tilfeller i Utvalget hvor kunden overlater til megler å bestemme timing for en handel, om det i det hele tatt skal handles, og i enkelte tilfeller hva som skal handles (i tillegg til at megler gjennomgående bestemmer volum og stop loss nivå). Finanstilsynet fremla en rekke eksempler på slike tilfeller i vedlegg til Varselet. Det var utfra dette etter Finanstilsynets vurdering liten tvil om at Foretaket yter investeringstjenesten aktiv forvaltning. For to av kundene ser megler i tillegg ut til å ha drevet aktiv forvaltning - med flere utførte kjøp og salg - over en lengre periode, uten noen kontakt med kunden.

Det var Finanstilsynets foreløpige vurdering at Foretaket i et stort antall tilfeller for mange kunder har ytt investeringstjenestene aktiv forvaltning og investeringsrådgivning uten tillatelse. Finanstilsynet presiserte at det ser svært alvorlig på dette. Særlig sett i lys av at Merknadene etter det forrige tilsynet både påpekte at Foretaket i enkelte tilfeller har utført sin virksomhet over grensen for investeringstjenesten investerings-rådgivning, og at Foretaket i enkelte tilfeller har behandlet diskresjonære ordrer (aktiv forvaltning).

4.3. Foretakets kommentarer

Foretaket skrev i Tilsvaret at det "erkjenner […] at det er flere klare og svært alvorlige overtramp av selskapets rutiner og derav de lover selskapet er underlagt […]". Foretaket påpekte at enkelte av tilfellene som kan fremstå som investeringsrådgivning kan skyldes at kunden tidligere har gitt instruks om ønsket eksponert beløp per handel. Foretaket påpekte videre at én av Foretakets meglere står for de fleste av regelbruddene som er avdekket av Finanstilsynet.

4.4. Finanstilsynets endelige merknader

Vedrørende Foretakets anførsel om at enkelte av tilfellene av mulig investeringsrådgivning kan skyldes stående instruks fra kunden, så har Foretaket ikke dokumentert dette overfor Finanstilsynet. Vedrørende Foretakets anførsel om at de fleste tilfellene gjelder én av Foretakets meglere, vil Finanstilsynet bemerke at selv om vedkommende var en av flere meglere ved starten av beregningsperioden (januar 2014), så har denne megleren i perioden gradvis overtatt kundeansvar for de fleste av Foretakets aktive meglerkunder. Foretaket hadde per mai 2015 syv ansatte, hvor vedkommende var eneste megler - de øvrige ansatte var innen administrasjon/kontroll (to stykker), teknisk analyse (to stykker) og møtebooking (to stykker).

Det er Finanstilsynets konklusjon at Foretaket i et stort antall tilfeller for mange kunder har ytt investerings-tjenestene aktiv forvaltning og investeringsrådgivning uten tillatelse, jf. vphl. § 2-1 (1) nr. 4 og nr. 5 og § 9-1 (1). Finanstilsynet ser svært alvorlig på at Foretaket over lang tid har utført disse investeringstjenestene uten tillatelse. For to av kundene synes det i tillegg som om Foretaket har drevet aktiv forvaltning med flere kjøp og salg over en lengre periode uten at kundene har vært informert. Foretaket har på denne måten innrettet seg slik at det i langt større grad har kunnet påvirke kundenes handelsmønster til å følge Foretakets løpende kortsiktige anbefalinger om åpning og stengning av CFD-posisjoner, uten at kundene har fått den lovpålagte høyere grad av investorbeskyttelse som følger ved ytelse av nettopp disse to investeringstjenestene. Dette har skjedd i et så stort omfang og over en så lang periode at Foretaket har gjort seg skyldig i alvorlige og systematiske brudd på verdipapirhandellovens bestemmelser om konsesjonsplikt, jf. § 9-1 (1).

5. Oppsummering

Finanstilsynet har konkludert med at Foretaket har begått alvorlige og systematiske brudd på verdipapir-handellovens bestemmelser om god forretningsskikk. Finanstilsynet har videre konkludert med at Foretaket har utført investeringstjenestene aktiv forvaltning og investeringsrådgivning uten tillatelse i et så stort omfang og over en så lang periode at Foretaket har begått alvorlige og systematiske brudd på verdipapir-handellovens bestemmelser om konsesjonsplikt ved ytelse av investeringstjenester.

Det er Finanstilsynets vurdering at Foretakets brudd på verdipapirhandellovens bestemmelser om (i) god forretningsskikk, (ii) konsesjonsplikt ved ytelse av investeringstjenesten aktiv forvaltning og (iii) konsesjonsplikt ved ytelse av investeringstjenesten investeringsrådgivning, hver for seg oppfyller vilkårene for å tilbakekalle Foretakets tillatelse til å yte investeringstjenester, jf. vphl. § 9-4 (1) nr. 4 og nr. 5.

Foretaket har med sin forretningsmodell vært en aktiv pådriver for mange kunders relativt raske negative resultatutvikling. Finanstilsynet ser svært alvorlig på Foretakets manglende omsorg for kundene, som gjennomgående opptrer svært passivt i dialogen med megler og som i stor grad fremstår som ikke å ha kraft eller kompetanse til å avvise de stadige tradingforslagene fra megler. Finanstilsynet vurderer det som skjerpende at Foretakets ytelse av investeringstjenestene aktiv forvaltning og investeringsrådgivning uten tillatelse har bidratt til å forsterke Foretakets brudd på kravene til god forretningsskikk.

Finanstilsynet rettet i Merknadene i juni 2014 kritikk mot Foretaket for brudd på god forretningsskikk. Finanstilsynet skrev avslutningsvis i Merknadene at de avdekkede forholdene kan "vitne om for lav bevissthet hos Foretaket knyttet til de utfordringer det forretningskonseptet Foretaket har etablert reiser, samt hvilke plikter som påhviler et verdipapirforetak hva gjelder plikten til ivaretagelse av kundenes interesser. Finanstilsynet finner dette sterkt kritikkverdig".

Finanstilsynet mener at Foretaket - på bakgrunn av det forrige stedlige tilsynet og innholdet i Finans-tilsynets foreløpige rapport (fra juli 2013) og Merknadene (fra juni 2014) - har hatt en særlig foranledning til å sikre at virksomheten utøves i tråd med god forretningsskikk, og at innholdet i den investeringstjenesten (mottak og formidling av ordre) og den tilknyttede tjenesten (utarbeidelse og formidling av investerings-anbefalinger) Foretaket har tillatelse til å yte er innenfor definisjonene i verdipapirhandelloven. Det faktum at Finanstilsynet igjen har avdekket alvorlige brudd på verdipapirhandellovens bestemmelser om god forretningsskikk av samme karakter som ved det forrige stedlige tilsynet, og i tillegg har avdekket alvorlige brudd på verdipapirhandellovens bestemmelser om konsesjonsplikt, må slik Finanstilsynet ser det vurderes som skjerpende.

Foretaket opplyste i Tilsvaret at Foretakets styre hadde besluttet å avvikle virksomheten og tilbakelevere Foretakets konsesjon med virkning senest fra kl. 16:00 den 30. november 2015. Foretaket skrev i Tilsvaret at det i perioden frem til tilbakelevering ikke ville (i) markedsføre Foretakets tjenester eller ta inn nye kunder eller (ii) publisere nye investeringsanbefalinger, men at Foretaket vil bistå kunder med avvikling av åpne posisjoner og andre praktiske forhold knyttet til avviklingen. Finanstilsynet har fattet vedtak i samsvar med dette.

For Finanstilsynet

Geir Holen

seksjonssjef Roy V. Halvorsen

tilsynsrådgiver