Inkassovirksomhet

Tilsynet med inkassovirksomhet omfatter foretak med bevilling til å inndrive forfalte pengekrav for andre (fremmedinkasso) og foretak som kjøper opp forfalte pengekrav og selv driver inn disse (oppkjøps- og egeninkasso). Tilsynet med inkassoforetak omfatter kontroll av at foretakene følger god inkassoskikk og ikke benytter inkassometoder som utsetter noen for urimelig press, skade eller ulempe.

Utviklingstrekk

Mens innkasserte midler i første halvår 2019 utgjorde 19,6 milliarder kroner, økte dette med 9,4 prosent til 21,5 milliarder kroner i første halvår 2020. Antall nye saker mottatt av inkassoforetakene, omtrent 5,4 millioner, er omtrent det samme som i første halvår 2019. Per 30. juni 2020 var det omtrent 6,1 millioner inkassosaker til behandling, noe som var en oppgang på 5,5 prosent sammenlignet med utgangen av første halvår 2019.

Inkassosaker til behandling representerte misligholdte forpliktelser på 114,5 milliarder kroner. Av dette utgjorde opprinnelig gjeldsbeløp (hovedstolen) 72 milliarder kroner, hvorav 36 milliarder kroner var knyttet til saker som ble registrert hos inkassoforetakene mer enn 18 måneder tidligere. To av fem nye saker blir avsluttet før inkassoforetaket har sendt betalingsoppfordring, et kravbrev som normalt blir sendt 30–45 dager etter at betalingsfristen i faktura er oversittet.

Samlet gjeld til inndrivelse (i milliarder kroner)

Tall per 30. juni for det enkelte år

|

|

2016 |

2017 |

2018 |

2019 |

2020 |

|---|---|---|---|---|---|

|

Fordringsmasse til inndrivelse |

75,9 |

80,0 |

89,0 |

100,4 |

114,5 |

|

Opprinnelig gjeldsbeløp/hovedstol |

45,1 |

47,8 |

55,0 |

63,7 |

72 |

|

Antall nye inkassosaker |

3 988 000 |

4 494 000 |

5 254 000 |

5 438 000 |

5 409 468 |

|

Antall avsluttede inkassosaker |

3 867 000 |

4 299 000 |

4 956 000 |

5 273 000 |

5 370 074 |

|

Antall inkassosaker til behandling |

4 639 000 |

4 948 000 |

5 352 000 |

5 782 000 |

6 100 738 |

|

Samlede innkasserte midler |

14,6 |

16,0 |

17,8 |

19,6 |

21,5 |

Kilde: Finanstilsynet

Krav overfor husholdninger utgjør hovedvekten av sakene inkassoforetakene inndriver. Per 30. juni 2020 var 92 prosent av inkassosakene og 90 prosent av samlet hovedstol krav overfor husholdningene.

Inkassosaker under utførelse

|

|

30.06.2020 |

|---|---|

|

Inkassosaker under utførelse hvor skyldner er husholdning |

5 615 385 |

|

Inkassosaker under utførelse hvor skyldner er foretak |

485 353 |

|

Hovedstol knyttet til inkassosaker under utførelse hvor skyldner er husholdning |

64,5 milliarder kroner |

|

Hovedstol knyttet til inkassosaker under utførelse hvor skyldner er foretak |

7,4 milliarder kroner |

Et fåtall foretak dominerer inkassobransjen. De ti største inkassoforetakene har hatt en stor samlet andel av inkassomarkedet i lengre tid. Basert på tall fra foretakenes rapportering per 30. juni 2020 hadde de ti største foretakene 85,2 prosent av markedet målt i fordringsmasse til inndrivelse.

Fakta om inkassobransjen

Antall foretak med bevilling til å drive inkassovirksomhet har de siste årene vært stabilt, men ble noe redusert i løpet av 2020. Ved utgangen av 2020 hadde 90 fremmedinkassoforetak og fem oppkjøpsforetak bevilling til å drive inkassovirksomhet.

Fra 30. juni 2020 innførte Finanstilsynet en ny halvårlig rapportering for alle inkassoforetak. Den nye rapporteringen, som blant annet omfatter opplysninger om forbruksgjeld til inndrivelse, erstatter tidligere års ad hoc-rapportering for de største inkassoforetakene. Ved utgangen av første halvår 2020 var det 21 inkassoforetak som hadde forbruksgjeld til inndrivelse, mens den tidligere ad hoc-rapporteringen omfattet 12–14 av de største inkassoforetakene. Rapportering fra alle inkassoforetak som har forbruksgjeld til inndrivelse, vil gi et bedre grunnlag for å følge med på utviklingen over tid, men de nye tallene er ikke direkte sammenlignbare med tall fra den tidligere ad hoc-rapporteringen.

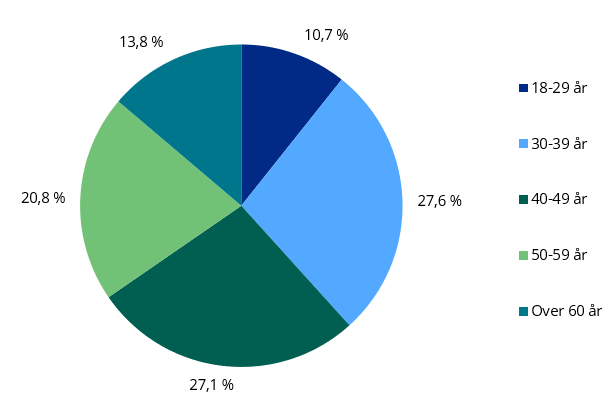

Fordelingen av inkassosaker – forbruksgjeld

Kilde: Finanstilsynet

Det var 687 600 inkassosaker knyttet til forbruksgjeld ved utgangen av første halvår 2020. Sakene utgjorde 11,3 prosent av samlet antall saker til inndrivelse hos alle inkassoforetakene og 54,2 prosent av misligholdt hovedstol knyttet til inkassosaker under utførelse hvor skyldner er husholdning. Fordelingen av inkassosaker knyttet til forbruksgjeld på aldersgrupper viste at det er skyldnere i aldersgruppen 30–39 år som har høyest andel saker, med 27,6 prosent.

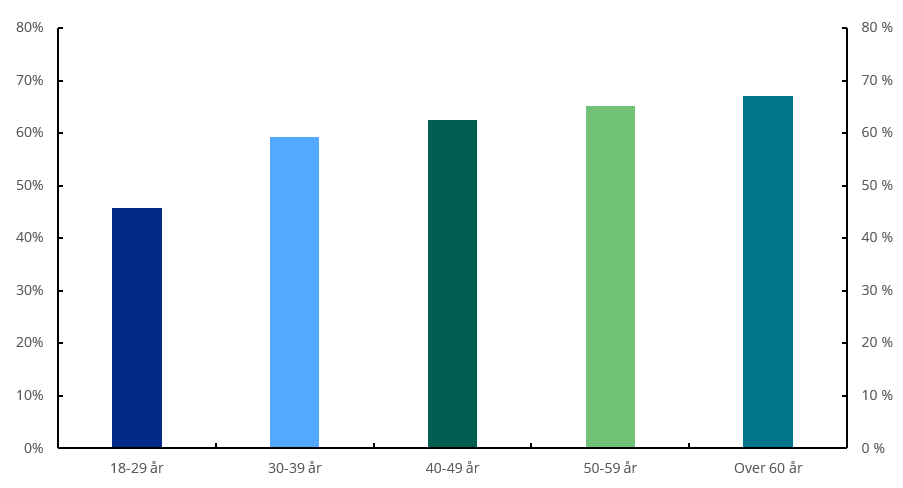

Andelen inkassosaker knyttet til forbruksgjeld som har vært til inndrivelse i mer enn 18 måneder, er lavest for gruppen 18–29 år og høyest for gruppen over 60 år. Det synes dermed å være vanskeligere å få fullt innbetalt forbruksgjeld, og dermed avsluttet inkassosaker, for låntakere i gruppen over 60 år sammenlignet med yngre aldersgrupper.

Andel inkassosaker knyttet til forbruksgjeld som har vært til inndrivelse i mer enn 18 måneder

Kilde: Finanstilsynet

Tilsyn, overvåking og kontroll

Finanstilsynet mottar regelmessig tips og henvendelser om mulige lovbrudd i bransjen, i hovedsak fra skyldnere, fordringshavere og Finansklagenemnda. I tillegg får Finanstilsynet opplysninger gjennom virksomhetenes rapportering. Sammen med erfaring fra tidligere tilsyn danner dette grunnlaget for en risikobasert utvelgelse av hvilke virksomheter som skal følges opp nærmere.

I 2020 ble det igangsatt undersøkelser i 17 saker, hvorav ti var knyttet til tematilsyn. Seks av de øvrige sju ble ferdigbehandlet i løpet av året, og brudd på god inkassoskikk ble konstatert i tre av sakene.

Inndriving av forfalte pengekrav har i økende grad basert seg på automatiserte prosesser, mens gjeldende regelverk stort sett er utformet for manuelle og delautomatiserte prosesser. De senere årene har også telefonisk kontakt med skyldner blitt automatisert ved at enkelte foretak benytter såkalte ringeroboter som foretar oppringing eller utsendelse av SMS, og hvor mottaker av samtalen sluses til manuell samtale dersom kontakt oppnås. Dette gir inkassoforetakene mulighet å gjøre langt flere kontaktforsøk enn tidligere, da det kun ble gjennomført manuelle oppringinger. Inkassoforetakene må imidlertid påse at oppringingsvirksomheten ikke innebærer et urimelig påtrykk overfor den enkelte skyldner.

I februar 2020 igangsatte Finanstilsynet undersøkelser av virksomheten til inkassoforetaket Teleperformance Norge AS. Det ble blant annet innhentet datafiler som inneholdt et uttrekk av telefoniske anrop og SMS-utsendelser (oppkall) fra inkassoforetaket til skyldnere, og tidspunktet for disse. I juli 2020 fattet Finanstilsynet vedtak om tilbakekall av foretakets inkassobevilling. I vedtaket la Finanstilsynet til grunn at foretaket hadde foretatt et svært høyt antall oppkall overfor enkeltskyldnere. Dette medførte at skyldnere over lengre tid var blitt utsatt for urimelig påtrykk i strid med god inkassoskikk. Foretaket hadde ikke systemer for risikostyring og internkontroll og hadde ikke vurdert hvordan inkassovirksomheten skulle utøves for å oppfylle sentrale krav i regelverket og være i tråd med god inkassoskikk. Foretaket har påklaget vedtaket, og inkassovirksomheten er innstilt i påvente av klagebehandlingen. Finanstilsynet har opprettholdt sitt vedtak om tilbakekall, og klagen er sendt til Justis- og beredskapsdepartementet for avgjørelse.

I april 2017 ble inkassoforetakene gitt adgang til å benytte seg av elektronisk postforsendelse for lovpålagte kravbrev som inkassovarsel og betalingsoppfordring dersom meddelelsen er sendt på en betryggende måte. Ettersom det har vært en del usikkerhet knyttet til hva som kan anses som "betryggende sendt" i lovens forstand, har en vesentlig del av forsendelsene likevel blitt sendt som ordinær post. Den siste tiden har imidlertid Finanstilsynet mottatt et økt antall klager på inkassoforetakenes bruk av elektronisk forsendelse av kravbrev. Dette kan indikere mer utstrakt bruk av elektronisk kommunikasjon, noe som kan forklares både med at postlevering ikke skjer like hyppig som tidligere og med at foretakene ser en effektiviseringsfordel og kostnadsreduksjon ved slik forsendelse. Samtidig ser man at stadig flere personer i større grad forventer og foretrekker elektronisk kommunikasjon framfor ordinær post. Det oppleves som uoversiktlig at fordringshaverne og inkassoforetakene kan benytte et relativt stort antall kanaler i sin kommunikasjon. I tillegg til ordinære brev sendes nå kravbrev blant annet som SMS med betalingslenke, e-faktura, avtalegiro, e-post, Digipost/e-Boks mv.

Forvaltning

I 2019 ble det gitt 60 inkassobevillinger til enkeltpersoner eller foretak. Betydelige ressurser går med til å besvare henvendelser fra publikum, både skriftlig og over telefon. Henvendelsene gjelder i vesentlig grad påstander om brudd på god inkassoskikk og inkassokravenes rettmessighet.

Regelverksutvikling

En arbeidsgruppe nedsatt av Justis- og beredskapsdepartementet har i rapporten "Gjennomgåelse av nærmere angitte problemstillinger om inkassoloven" foreslått en ny inkassolov og en ny inkassoforskrift og i den forbindelse foreslått et nytt gebyrsystem for utenrettslig inndriving. Forslaget ble blant annet begrunnet i økt effektivisering og automatisering, noe som har medført lavere kostnader for inkassoforetakene ved inndrivingen av kravene. Rapporten fra arbeidsgruppen ble sendt på høring 9. mars 2020, med høringsfrist 9. juni 2020, og det ble gitt en rekke høringssvar. Forslaget er til behandling i Justis- og beredskapsdepartementet.

Ettersom det vil ta tid før en ny inkassolov og inkassoforskrift kan tre i kraft, og aktualisert av koronapandemien, så Justis- og beredskapsdepartementet behov for raskere å gjennomføre reduksjoner i gebyrene og salærene ved inndriving av krav.

Blant de viktigste endringene er at gebyrene for purringer og inkassovarsler ble redusert fra 70 kroner til 35 kroner og at inkassosalærene for krav opp til 500 kroner er redusert fra 350 kroner til 175 kroner. Salærene for høyere krav er også redusert, men ikke like mye prosentvis. Endringene gjelder inndriving av pengekrav som er forfalt etter 1. oktober 2020.

I tillegg er det vedtatt reduksjoner i skrivesalær ved begjæring om utlegg, tvangssalg av løsøre og tilbakelevering av løsøre til salgspanthaver, samt innført standardsatser for begjæring om tvangssalg av bolig mv., finansielle instrumenter og fordringer, utlevering av løsøre og fravikelse av fast eiendom. Endringene trer i kraft 1. februar 2021. Det er også vedtatt å halvere skrivesalæret ved forliksklager.

Reduksjonene i gebyrer og salærer ventes å få stor betydning for bransjen.